-4-1.png)

基本情報

会社名:Philip Morris International Inc

ティッカー:PM

株価に関しては基本的に横ばいが続いています。

2023年4月現在の配当利回りは5.13%と、インカムゲインを狙う投資家には魅力的な銘柄です。

成長銘柄に比べて安定した配当を出し続けることが期待される、成熟銘柄としても知られているPMは、シーゲル流の投資戦略でも推奨されています。

特に、リーマンショック時に多くの成長銘柄が暴落した中で、安定した配当を出し続けた成熟銘柄への投資が成功したとされています。

ただし、近年は健康に関する規制が厳しくなっているため、今後も安定した配当を維持できるのかについて注目したいところです。

PMの決算報告書はこちらから(2022年度)

事業概要

世界中に市場を持つたばこ会社であるPMは、煙のない未来を実現することを目指し、長期的なポートフォリオの進化を図っています。

たばこおよびニコチン部門以外の製品にも取り組み、MarlboroやIQOSなど、喫煙者でなくとも聞いたことがあるブランドを展開しています。

2022年11月には、米国でニコチンポーチZYNを展開するSwedish Matchを買収し、ポートフォリオを補完しました。

同社は、煙のない社会を実現するために、紙巻きたばこをすべて煙の出ない製品に切り替えることを目指しています。

事業に関連するリスク(一部抜粋)

We may be unsuccessful in our attempts to introduce reduced-risk products

リスク低減型商品の導入に失敗する可能性があります。

PM 2022年度決算報告書 Item 1A. Risk Factors. より

同業他社との競争もありますし、健康被害の疑いなどで不利になる可能性があります。

もちろんリスク低減製品には科学的な根拠から商品化をしていますが、販売認可がずっと続くという保証はありません。

また、喫煙マナーに関しては企業側でコントロールが難しいですが、これらが問題になった場合は企業の信頼性にかかわる可能性は高いです。

The financial and business performance of our reduced-risk products is less predictable than our cigarette business.

当社のリスク低減製品の財務および業績は、たばこ事業ほど予測しにくいものです。

PM 2022年度決算報告書 Item 1A. Risk Factors. より

電子たばこなどのリスク低減製品は比較的新しいカテゴリですので、成長の加速または鈍化が紙巻きたばこ事業に比べて予測するのが難しいとのこと。

Consumption of tax-paid cigarettes continues to decline in many of our markets.

納税済みたばこの消費は、多くの市場で減少し続けています。

この減少は、増税と価格設定、政府の行動、喫煙と健康への懸念に対する社会的受容の減少、競争、継続的な経済的および地政学的な不確実性、継続的な違法製品の蔓延など、複数の要因によるものです。

PM 2022年度決算報告書 Item 1A. Risk Factors. より

たばこ税の引き上げは当然売り上げが低下しますよね。

近年の喫煙に対する制限もあるので、多くの市場で売り上げが減少する結果となったようです。

今後数年間は大幅な規制が進むと予想しているようです。

また、偽造たばこの存在も問題となっているようです。

Litigation related to tobacco use and exposure to environmental tobacco smoke could substantially reduce our profitability and could severely impair our liquidity.

たばこの使用および環境中のたばこの煙への暴露に関連する訴訟は、当社の収益性を大幅に低下させ、流動性を著しく損なう可能性があります。

PM 2022年度決算報告書 Item 1A. Risk Factors. より

現在(2022年12月時点)も一部地域でたばこ製品に関連する訴訟が続いているようです。

損害賠償額は高額になり、特定のケースでは数十億ドルになっています。

今後も新しい訴訟は起こると予想されています。

2022年決算と今後の戦略

2022年の業績は以下の通りです。

- 売上高:318億ドル。2021年から4億ドル(1.1%)の増加。

- 営業利益:122.5億ドル。2021年から7億ドルの減少。

- 希薄化後EPS:581万ドル。2021年から2万ドル(0.3%)の減少。

- 営業活動によるキャッシュフロー:108億ドル。2021 年から 12 億ドルの減少。

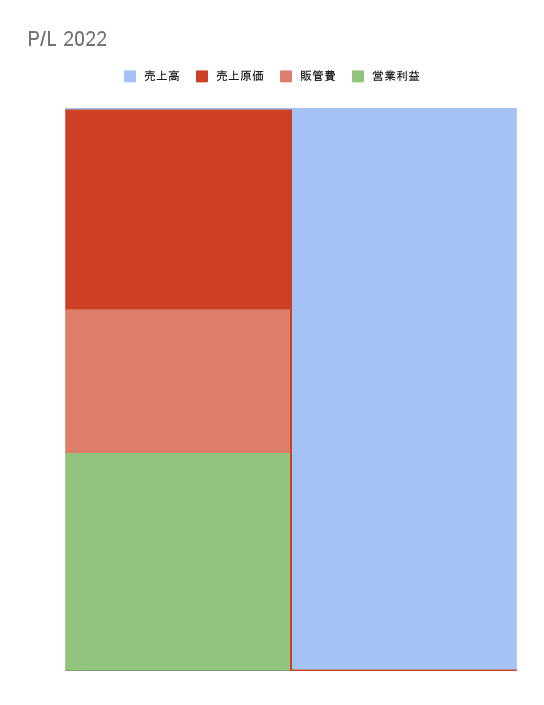

連結損益計算書 P/L および 連結貸借対照表 B/S

たばこ産業は研究開発費などの投資が少ないため、営業利益率が比較的高い業界です。

また、同社の特徴的な点は貸借対照表(B/S)にあります。

同社の純資産がマイナスとなっており、債務超過の状態です。

これは自社株買いを強く進めているためで、その控除分によってB/S上で純資産がマイナスになっています。

しかし、同社は基本的に安定した売り上げがあるため、返済困難に陥ることはないという評価かと思います。

アメリカでは、自社株買いによる株主還元の動きが強く、それに伴いB/S上で債務超過となる企業も少なくありません。

実際に、このような自信のある動きができることが優良企業であることの証拠かもしれませんね。

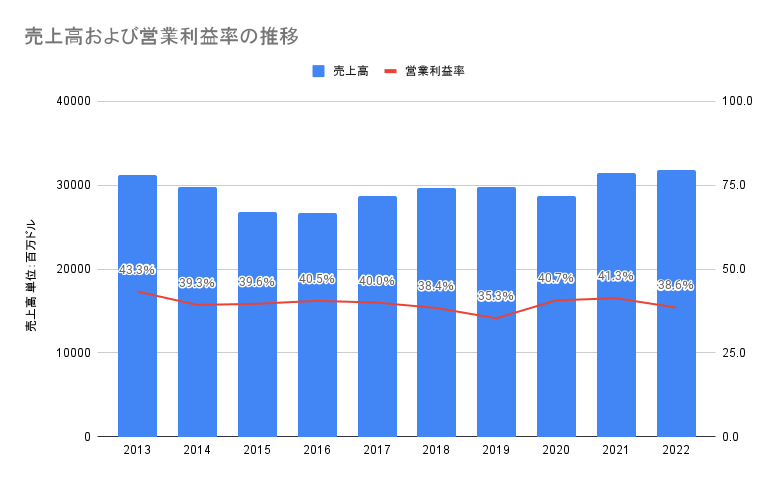

連結キャッシュフロー計算書 C/Sと売上高推移

売上高はほぼ横ばいです。

営業利益率は40%前後と高い水準となっています。

昨今のたばこへの逆風はありますが、紙巻きたばこの減った分を煙の出ないIQOSが伸びて支えている形と考えられます。

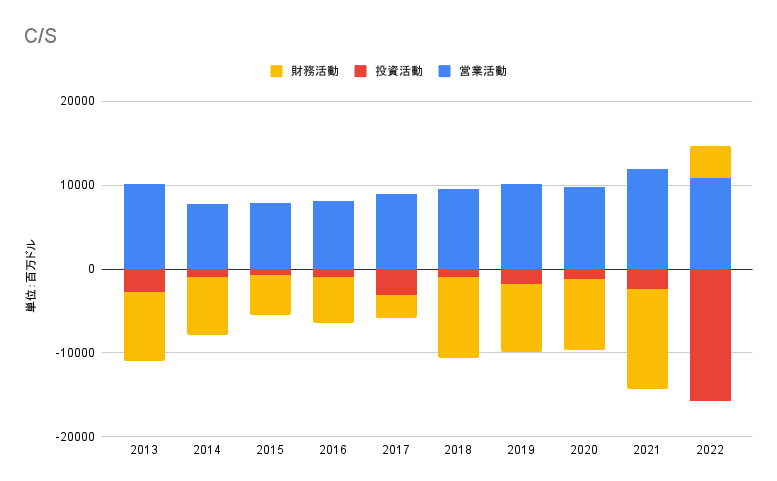

C/Sは本業で稼いだ利益で、投資と債務の返済を行う流れです。

2022年にはSwedish Matchの買収のため、財源確保のために財務活動はプラスとなり、投資活動が大きくマイナスになっています。

配当金を連続増配しており、自社株買いによって支払配当金額を抑える効果もあると考えられます。

しかし、売り上げがほぼ横ばいであるため、この戦略をどこまで継続できるか疑問視されています。

また、2022年には買収のため投資活動をしており、今後の取り組みに注目したいところです。

最後に、本記事は私が決算書を読む練習を兼ねて作成したものであり、あくまでも参考としてご覧いただきたいと思います。

私自身も一般人であり、投資に関する判断はご自身の責任で行っていただきますようお願いいたします。

また、この記事においてもう少し掘り下げて欲しい部分や、間違いがあった場合にはご指摘いただけると大変助かります。

You only live once. 全力を尽くしましょう!

関連記事もどうぞ

-5-1-160x90.png)

-5-1-120x68.png)

-3-1-120x68.png)

コメント