-1-1.png)

基本情報

会社名:The Procter & Gamble Company

ティッカー:PG

株価は右肩上がりを続けており、ここ5年ほどは伸びが加速しています。

PGは1890年の設立以来132年連続で配当を出し続けており、1956年以降は66年連続増配を続けています。

自社株買いも積極的で株主還元意識も強いです。

インカムゲインを受けつつ、株価の伸びも期待できそうな感じですね。

事業としては多彩な日用品ブランドを展開しています。

日用品を手掛けていますので競争が激しい反面、不況になっても需要が減りにくいという強みがあるでしょう。

PGの決算報告書はこちらから(2022年度)

事業概要

PGはP&Gの名で知られている日本でも有名な日用品メーカーです。

世界約180か国で展開し、ヘアケア、シェービング、オーラルケア、ファブリックケア、ベビーケアなど多彩な製品カテゴリを持っています。

アリエールやファブリーズ、パンパースなどなじみ深い製品もP&Gのラインアップとなっています。

2022年決算

- 販売量が2%増加し、売上高が5%増加の802億ドルに

- 営業利益率の低下で営業利益は前年比2億ドル(1%)減少

- 当期純利益は前年比3%増加して148億ドルに

- 希薄化後EPSは純利益の増加と自社株買いなどにより、6%増加して5.81ドルに

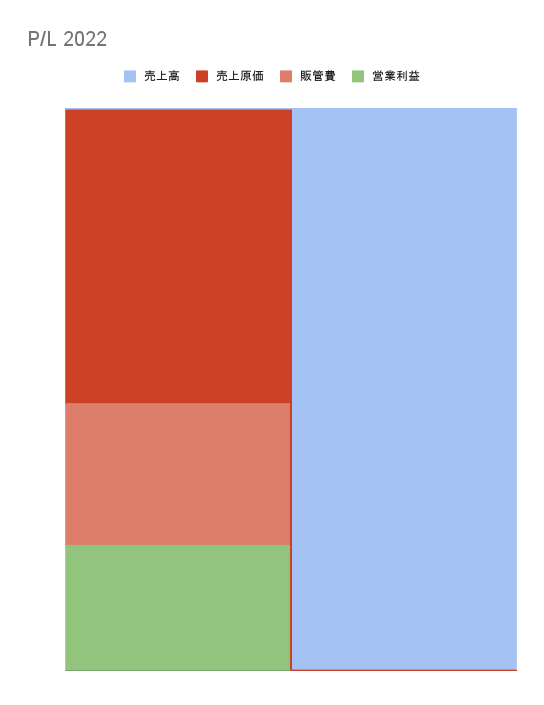

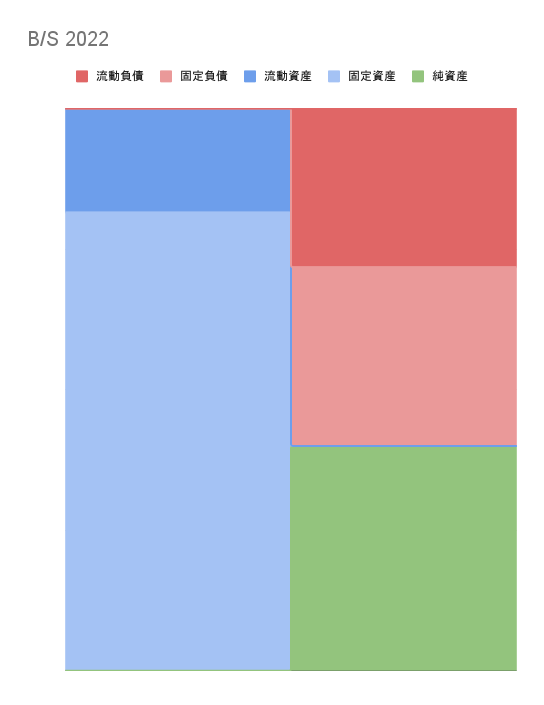

連結損益計算書 P/L および 連結貸借対照表 B/S

日用品の製造販売のため売上原価の割合が高くなっています。

営業利益率は20%台前半。

同業種の花王の営業利益率が12%ですので高い水準であると言えます。

B/Sは純資産が多く、安定した基盤がありそうです。

流動資産よりも固定資産のほうが上回っていますが、営業キャッシュフローでカバーできると考えられます。

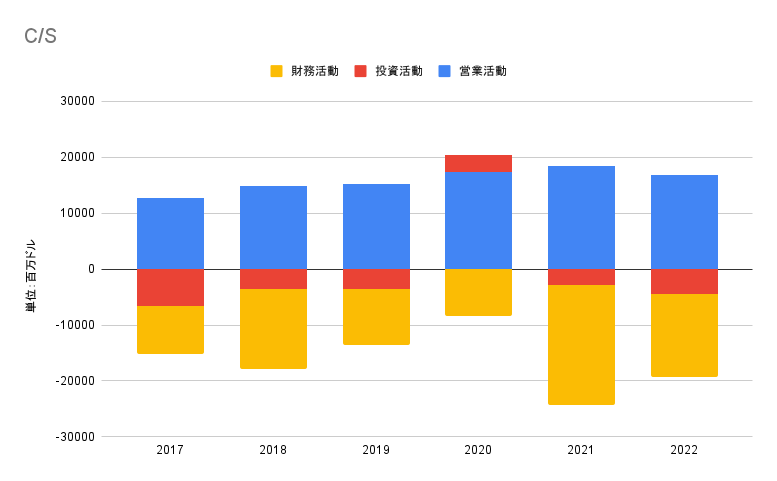

連結キャッシュフロー計算書 C/Sと売上高推移

キャッシュフローは利益を投資と返済に充てる健全な形です。

余剰の営業キャッシュフローは、まず配当金の原資として使用されます。

そのほか自社株買いや買収に使用し、必要に応じて負債で補う形です。

2020年は投資活動でプラスとなっていますが、事業売却などを行ったわけではありません。

2020年も設備投資や企業買収を行ったうえで、投資有価証券の売却や満期を迎えたためトータルでプラスになったようです。

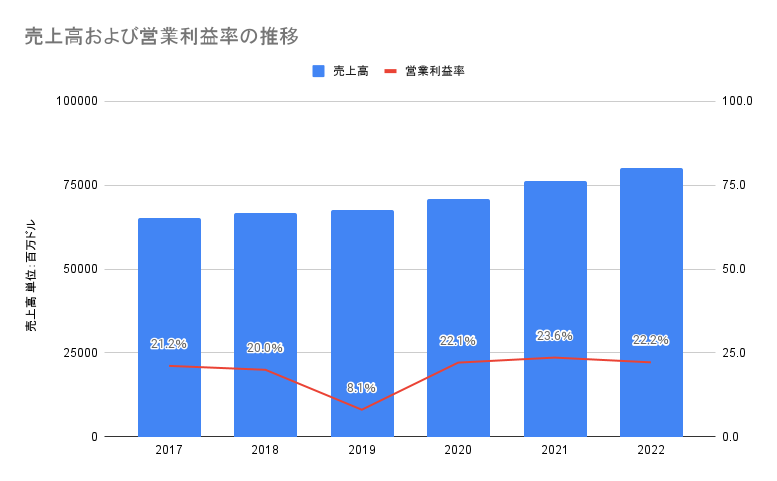

売上高は微増をつづけており、営業利益率も安定しています。

堅調な業績が見られますね。

2019年に営業利益率が落ち込んでいるのは、ジレット(髭剃り)の減損処理によって営業利益が落ちたためです。

これはジレットブランドの無形固定資産が、帳簿上の価額より公正価値のほうが低くなっていたため、帳簿上の価値を下げた(=減損処理を行った)ということです。

日本では特別損失に計上する項目ですが、米国では営業費用の項目となります。

そのため売上高は減っていませんが、営業費用が多くなり営業利益は減ってしまうのです。

それに伴って純利益も減少するため、EPS(一株利益)も低下することになります。

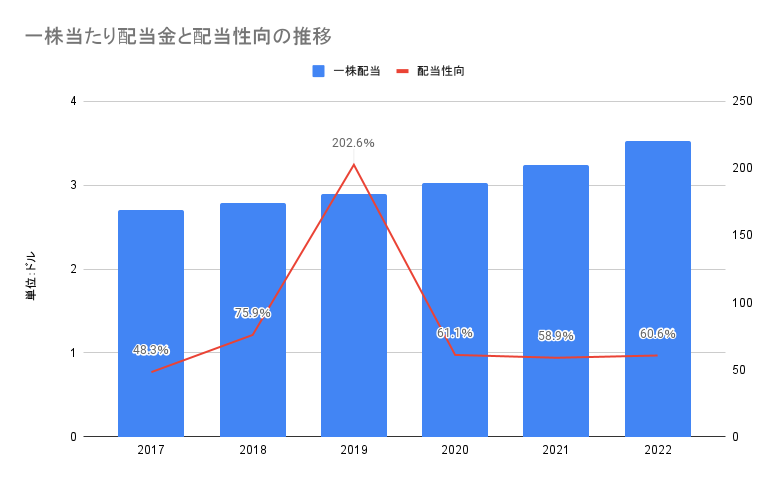

配当金は66年連続増配中。

配当性向は60%で推移しています。

2019年は先述の減損処理でEPSが低下したため、配当性向も一時的に200%まで上がってしまっています。

こういった数値の急変時にはしっかり原因を確認しないといけませんね。

問題のないイレギュラーなのか、業績が急に悪化したのか判断ができなければ間違った投資判断につながってしまいます。

もちろん長期投資家としては、基本的に成熟した業績が堅調な銘柄を選んでいます。

ですのでじわじわ業績の悪化している場合はともかく、数値が急変した場合は特別な理由があると考えて狼狽しないようにしましょう。

最後に、本記事は私が決算書を読む練習を兼ねて作成したものであり、あくまでも参考としてご覧いただきたいと思います。

私自身も一般人であり、投資に関する判断はご自身の責任で行っていただきますようお願いいたします。

また、この記事においてもう少し掘り下げて欲しい部分や、間違いがあった場合にはご指摘いただけると大変助かります。

You only live once. 全力を尽くしましょう!

関連記事もどうぞ

-2-1-160x90.png)

-3-1-160x90.png)

-2-1-120x68.png)

-8-120x68.png)

コメント