.png)

基本情報

会社名:American States Water Company

ティッカー:AWR

業種:公益事業(水道関連)

2022年度決算時点(2022年12月)での投資指標は以下の通りです。

- 一株当たり当期純利益 EPS:2.12ドル

- 株価収益率 PER:43.73倍

- 自己資本利益率 ROE:11.05%

- 総資産利益率 ROA:3.85%

- 一株当たり純資産 BPS:19.16ドル

- 株価純資産倍率 PBR:4.83倍

- 一株配当:1.53ドル

- 配当利回り:1.65%

- 自己資本比率:34.88%

2019年ごろまで株価右肩上がり。

そこから現在までは上下を繰り返しながらもほぼ横ばいとなっています。

現在の株価はPERが43.73倍と高め。

株価が42ドルほどでちょうどPERが20倍ほどですから、現在は少し割高感が否めません。

とはいえ連続増配69年の配当王銘柄ですので、タイミングを見てポートフォリオに加えたいですね。

AWRの決算報告書はこちらから(2022年度)

事業概要

AWRは以下の会社の親会社になり、主にカリフォルニア州の家庭や企業に飲料水や電力を供給しています。

- GSWC:カリフォルニア州で水の購入、生産、供給、販売を行う公営水道会社。

- Bear Valley Electric Service, Inc. (BVESI):カリフォルニア州サンバーナーディーノの山岳地域に配電する公営電力会社。

- American States Utility Services, Inc. (ASUS) (およびその完全所有子会社である Fort Bliss Water Services Company (FBWS)):Military Utility Privateization Subsidiaries を通じて、米国政府と契約を結び、さまざまな軍事施設で上下水道サービスを提供。

季節性

水と電気の需要は季節によって異なり、カリフォルニアの気候が暑く乾燥しがちな毎年の第3四半期(7~9月)には、水の消費量が増える可能性があります。

電力サービスエリアの電力需要は、冬季の積雪量に大きく左右されます。

冬の積雪量の増加によりスキーリゾートでの製氷機の使用が減少し、電気収入が減少します。

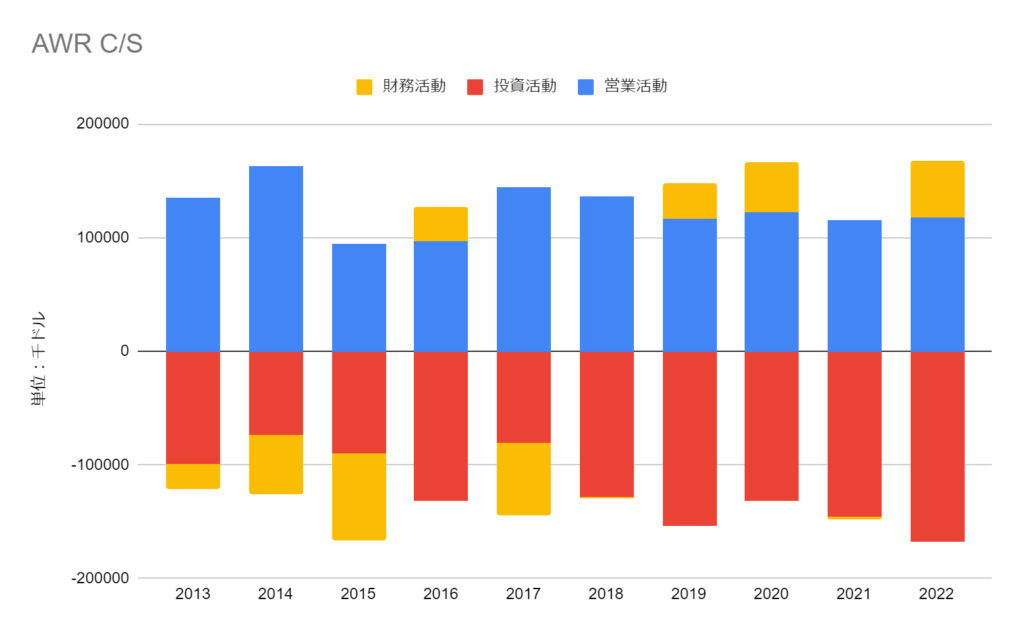

2022年決算

- 希薄化後連結利益は、2021年の1株あたり2.55ドルと比較して0.44ドル減少し、1株あたり2.11ドルでした。

- 営業活動によるキャッシュフローは、2021年の1億1,560万ドルと比較して1億1,780万ドルのプラスでした。

- 投資活動によるキャッシュフローは、2021年の1億4,510万ドルと比較して1億6,710万ドルのマイナスでした。

既存インフラの更新と、新しい水処理・供給・配送施設を建設するために投資されています。 - 財務活動によるキャッシュフローは、BVESIによる無担保債3,500万ドルなどにより5,030万ドルのプラスでした。

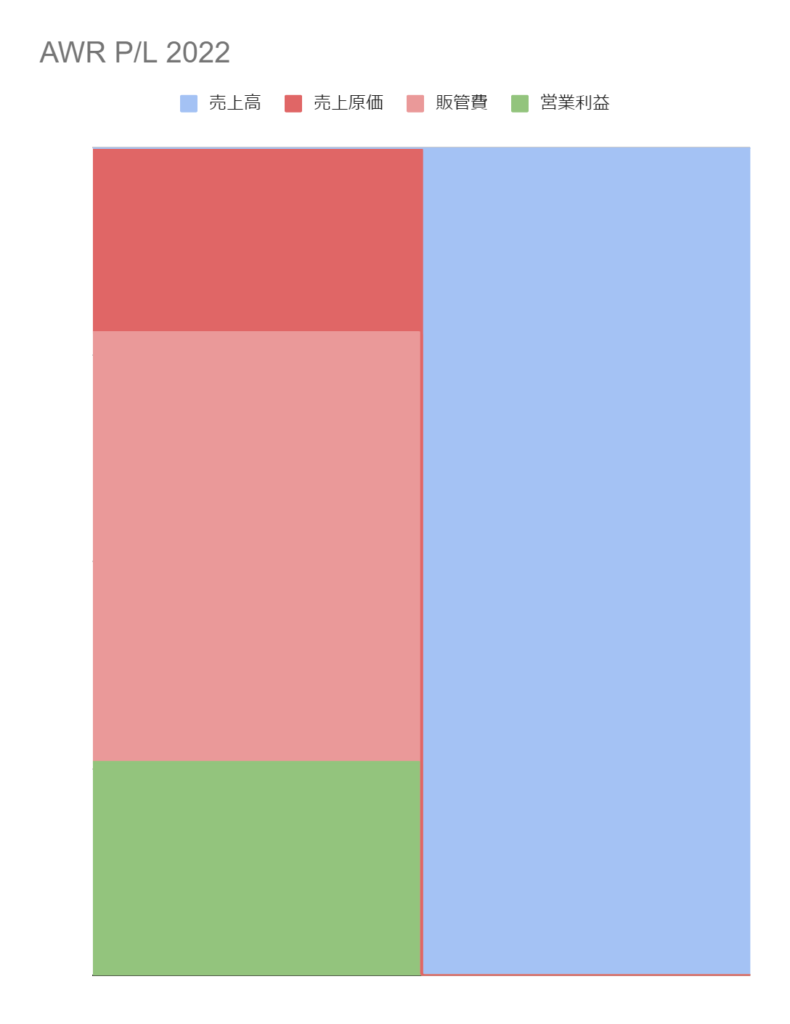

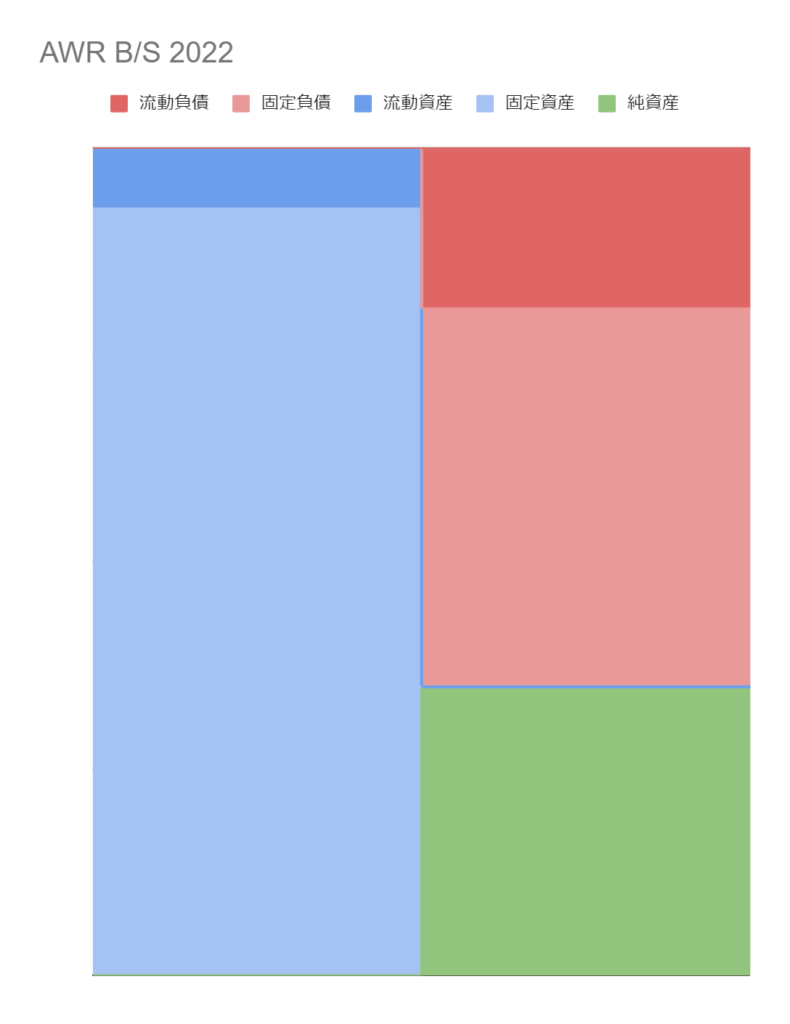

連結損益計算書 P/L および 連結貸借対照表 B/S

電気・水道の公共インフラですので、売上原価よりも供給設備などの販管費が多めです。

営業利益率は25.8%となっています。

固定資産の割合がかなり高め。

流動負債が流動資産の倍以上ありますが、安定した営業キャッシュフローがあるので返済能力に問題はないかと思います。

純資産も確保されているので資産状況は問題なさそうです。

連結キャッシュフロー計算書 C/Sと売上高推移

インフラ整備のため、キャッシュフローは投資活動に多くのキャッシュを消費しています。

売上高は安定した水準をキープしています。

営業利益率も一定で推移しており、安定感があります。

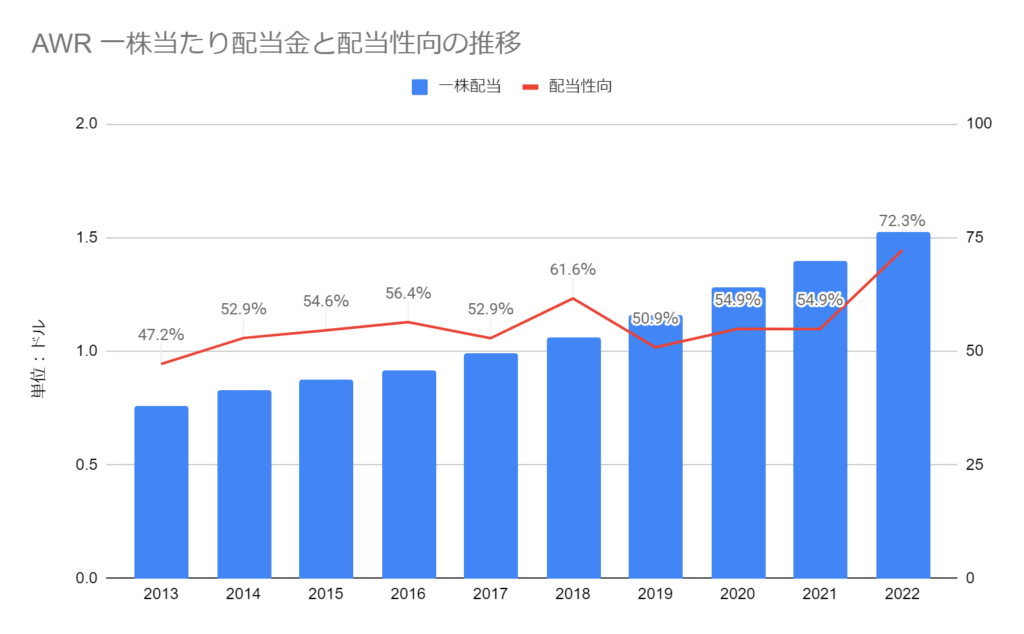

配当金は圧巻の69年連続増配。

配当性向はやや高いものの、投資活動にも毎年資金を出しているので問題ないかと思います。

自社株買いも行っているので、株主還元に積極的です。

需要がなくなりづらい公益事業ですので、いくつか分散してポートフォリオに加えておきたいところです。

最後に、本記事は私が決算書を読む練習を兼ねて作成したものであり、あくまでも参考としてご覧いただきたいと思います。

私自身も一般人であり、投資に関する判断はご自身の責任で行っていただきますようお願いいたします。

また、この記事においてもう少し掘り下げて欲しい部分や、間違いがあった場合にはご指摘いただけると大変助かります。

You only live once. 全力を尽くしましょう!

関連記事もどうぞ

-6-1-160x90.png)

-7-160x90.png)

-6-1-120x68.png)

-1-120x68.png)

コメント